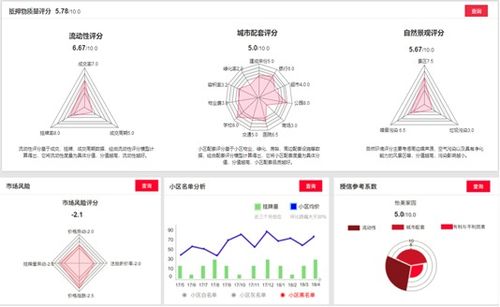

精品案例 互聯(lián)網(wǎng)征信中的信用評(píng)分模型

隨著互聯(lián)網(wǎng)的快速發(fā)展,金融行業(yè)正經(jīng)歷著數(shù)字化轉(zhuǎn)型的浪潮。在這一背景下,互聯(lián)網(wǎng)征信系統(tǒng)應(yīng)運(yùn)而生,成為評(píng)估個(gè)人或企業(yè)信用風(fēng)險(xiǎn)的重要工具。其中,信用評(píng)分模型作為核心組件,通過分析用戶歷史行為數(shù)據(jù),為金融機(jī)構(gòu)提供精準(zhǔn)的信用評(píng)估服務(wù)。本案例將探討基于用戶歷史行為數(shù)據(jù)的互聯(lián)網(wǎng)征信信用評(píng)分模型,并闡述其在互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)中的應(yīng)用。

互聯(lián)網(wǎng)征信系統(tǒng)依賴于海量的用戶行為數(shù)據(jù),這些數(shù)據(jù)包括但不限于在線交易記錄、社交媒體活動(dòng)、瀏覽歷史、支付習(xí)慣以及移動(dòng)設(shè)備使用行為等。與傳統(tǒng)征信相比,互聯(lián)網(wǎng)征信的優(yōu)勢(shì)在于數(shù)據(jù)來源更廣泛、更新更頻繁,能夠?qū)崟r(shí)捕捉用戶的信用動(dòng)態(tài)。例如,一個(gè)用戶的網(wǎng)購歷史、按時(shí)還款記錄以及線上活躍度,都可以作為信用評(píng)分的輸入變量。通過機(jī)器學(xué)習(xí)和統(tǒng)計(jì)建模技術(shù),這些原始數(shù)據(jù)被轉(zhuǎn)化為標(biāo)準(zhǔn)化的信用分?jǐn)?shù),幫助金融機(jī)構(gòu)快速判斷用戶的信用風(fēng)險(xiǎn)。

信用評(píng)分模型的構(gòu)建過程主要包括數(shù)據(jù)收集、特征工程、模型訓(xùn)練和評(píng)估優(yōu)化等步驟。在數(shù)據(jù)收集階段,系統(tǒng)從互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)中提取用戶行為數(shù)據(jù),確保數(shù)據(jù)的全面性和準(zhǔn)確性。特征工程階段則涉及變量篩選、歸一化處理以及交互特征的生成,以提升模型的預(yù)測(cè)能力。常用的建模方法包括邏輯回歸、決策樹和隨機(jī)森林等算法,這些模型能夠根據(jù)歷史數(shù)據(jù)預(yù)測(cè)用戶的違約概率。例如,通過分析用戶在電商平臺(tái)上的購物頻率和退款記錄,模型可以識(shí)別出潛在的信用風(fēng)險(xiǎn)用戶。

在實(shí)際應(yīng)用中,基于用戶歷史行為數(shù)據(jù)的信用評(píng)分模型已在多個(gè)領(lǐng)域展現(xiàn)出顯著價(jià)值。在消費(fèi)金融領(lǐng)域,它助力銀行和網(wǎng)貸平臺(tái)快速審批貸款申請(qǐng),降低壞賬率;在共享經(jīng)濟(jì)中,模型幫助平臺(tái)評(píng)估用戶的信譽(yù),提升服務(wù)安全性。互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)提供商通過API接口,向企業(yè)客戶輸出信用評(píng)分結(jié)果,支持其決策流程。這不僅提高了金融服務(wù)的效率,還促進(jìn)了普惠金融的發(fā)展。

該模型也面臨挑戰(zhàn),如數(shù)據(jù)隱私保護(hù)、模型透明度以及數(shù)據(jù)偏差問題。因此,未來研究應(yīng)聚焦于加強(qiáng)數(shù)據(jù)安全措施、開發(fā)可解釋性模型,并持續(xù)優(yōu)化算法以應(yīng)對(duì)不斷變化的互聯(lián)網(wǎng)環(huán)境。基于用戶歷史行為數(shù)據(jù)的信用評(píng)分模型是互聯(lián)網(wǎng)征信領(lǐng)域的重要?jiǎng)?chuàng)新,它結(jié)合了互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的力量,推動(dòng)金融行業(yè)向智能化、精準(zhǔn)化邁進(jìn)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.k761.cn/product/3.html

更新時(shí)間:2026-01-09 04:54:05